Au fil des ans, l’accessibilité des produits et des services financiers adaptés aux besoins de tous (ménages, entreprises) est devenue l’une des principales préoccupations de plusieurs pays, plus particulièrement des pays à faible revenu. L’inclusion financière peut constituer un véritable enjeu pouvant réduire la pauvreté en aidant, d’une part, les ménages, en particulier les plus pauvres,à accéder aux opportunités économiques et, d’autre part, en renforçant la productivité des entreprises.

Fort de ce qui précède,moult initiatives ont été prises à l’échelle mondiale dans le cadre de la promotion de l’inclusion financière. Celles-ci portent sur les travaux liés à l’élaboration des stratégies d’inclusion financière et sur un plan national d’éducationfinancière. Des progrès impressionnants ont été réalisés (Mobile Banking, amélioration dans l’accès aux services financiers…[1]).

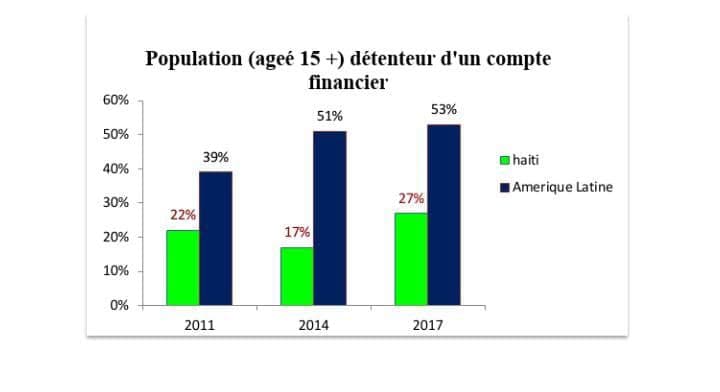

Par ailleurs, une portion non négligeable de la population haïtienne demeure exclue du système financier et accuse un retard par rapport aux pays de l’Amérique Latine. Se basant sur le rapport Global Findex de 2017, seulement 27% des haïtiens détiennent un compte dans une institution financièrecontre 53 % en Amérique Latine[2].L’inclusion financière est un véritable défi en raison des facteurs comme l’absence de documentation, l’informalité des opérations, une éducation financière insuffisante à l’échelle nationale.

Source : Global Findex Database

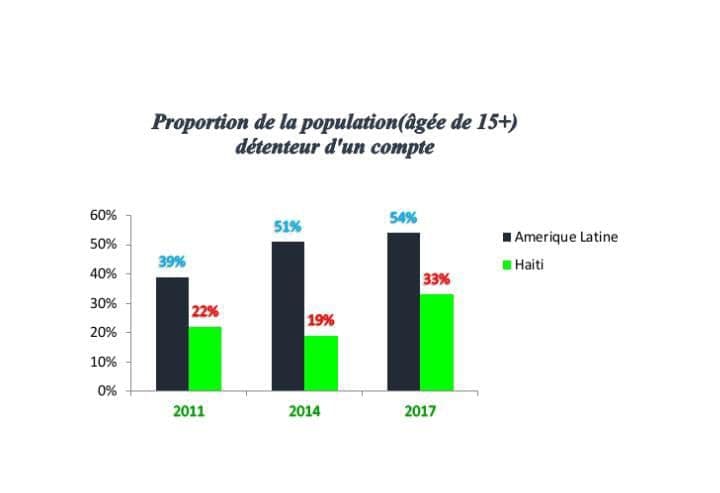

Des études ont montré que l’accès aux services financiers peut stimuler la capacité productive des individus et augmente l’épargne nette d’un pays (Aportela, 1999 ; Ashraf, Karlan et Yin 2010). Selon L’enquête mondiale Global Findex 2017, la proportion de la population âgée de quinze ans et plus ayant accès à des services financiers formels est de 33%, comparativement à 69% en Amérique Latine. Les individus n’ont pas accès aux services financiers formels parce qu’ils ne disposent pas assez de fonds (26%). De plus, le coût de détention (16%), l’éloignement des institutions financières (19%), l’indisponibilité des documents (14%), le manque de confiance sont autant de raisons qui matérialisent les différences d’accès.

Source : Global Findex Database

L’accès à un compte d’épargne pourrait aider les ménages à mieux gérer leurs ressources. Une faible quantité de la population haïtienne utilise ces services. Certains ménages utilisent un compte d’épargne, soit pour démarrer une entreprise (12% contre 14% en Amérique Latine),soit pour préparer leurs retraites (10% contre 12 % en Amérique Latine).

L’accès au crédit en Haïti demeure limité. Selon l’enquête Finscope 2018, 11% des haïtiens ont accès à un crédit formel. Les distributeurs (les plus importants) de crédit informel sont la famille et le secteur informel. Les principaux moteurs sont le lancement d’une activité productive, l’urgence médicale et les frais de subsistance. Le chômage, le faible niveau de revenu, le taux d’intérêt trop élevé sont les principales barrières à l’accès au crédit.

Les nouvelles technologies numériques ouvrent la voie à de nouvelles opportunités eu égard à l’utilisation et à l’accès des services financiers. Elles participent à l’amélioration de l’offre des services financiers (les services de paiement en ligne, les comptes en ligne etc.). Certains pays, à l’instar du Kenya (M-Pesa), de la Chine (Alipay, WeChat Pay) et de l’Inde (l’identité numérique) ont déjà emboîté le pas. Les technologies numériques peuvent contribuer à décentraliser les services et les produits financiers. Par ailleurs, elles exigent la mise en œuvre de politiques publiques efficaces, un cadre règlementaire, une synergie et volonté durable entre le secteur public et le privé.

Tout compte fait, l’inclusion financière en Haïti est marquée par un accès limité des ménages et des micros, petites et moyennes entreprises (MPME) à la finance formelle. Les pauvres, les femmes, les jeunes, ainsi que les personnes vivant en milieu rural, sont les plus exclues du système financier et recourent le plus souvent à des mécanismes informels. Pour ainsi promouvoir l’inclusion financière, il faudra néanmoins opter pour la croissance du crédit à long terme ; la prise en compte des contraintes administratives économiques etsociales ; l’exploitation des technologies numériques pour un élargissement de la sphère financière.

Bibliographie

- USAID.GOV Cartographie du système de marche des services financiers numériques : Analyse sectorielle et recommandations

- Leora Klapper. How can financial inclusion help women and the poor?

- The Global Findex Database.2017. “Measuring financial inclusion and the fintech revolution.

- BRH, Document de Stratégie Nationale d’Inclusion Financière – Haïti, 2014

- Deer, Bradley.2017. « Inclusion financière et services financiers mobiles en Haïti : entre offres, attentes et défis. Une étude exploratoire et comparative pour la période de 2005 à 2016. » Mémoire, Université d’Etat d’Haïti : Faculté de Droit et des Sciences Economiques.

- Guérineau, S. et Jacolin, L. 2014. « L’inclusion financière en Afrique Subsaharienne : faits stylisés et déterminants » Revue d’économie financière (116).

- Conférence sur les « Voies et moyens de l’inclusion financière en Haïti » au Karibe Convention Center à Pétion-Ville Avril 2012 Allocution du Gouverneur de la BRH

- Inclusion financière, croissance et réduction de la pauvreté : Brazzaville, 23 mars 2015 conférence régionale cemac

[1]Strategie d’inclusion financiere

[2]Global Findex Database

Félicitations!!

J’aimeAimé par 1 personne

Merci.

J’aimeAimé par 1 personne