Les banquiers ont toujours été rigides sur les prêts octroyés aux entreprises et ils le sont de plus en plus après chaque crise financière majeure surtout depuis celle des subprimes. Parallèlement à l’éclatement de cette dernière, le financement alternatif a émergé et propose des solutions variées aux porteurs de projet d’entreprise parmi lesquels le crowdfunding (mentionné dans un précédent article), les activités des business angels et le capital-risque.

Business Angels

Les business angels sont des particuliers qui investissent dans des petites sociétés, non cotées en Bourse. Ils offrent à l’entreprise un privilège de crédibilité auprès des banques, ce qui augmente présomptueusement la capacité d’emprunt à court et moyen terme de l’entreprise. L’entreprise bénéficie non seulement d’une augmentation de son capital social mais également de l’apport en expérience, de réseaux d’affaires des business angels qui sont souvent des anciens chefs d’entreprise.

En guise d’inconvénients, il se peut qu’il y ait la dilution des actionnaires qui sont fondateurs de l’entreprise, le cout de ce financement qui soit plus élevé par rapport au prêt bancaire, la perte d’une gestion libre des activités et une augmentation de la charge administrative de l’entreprise.

Au 1er janvier 2019, en France, arts et Métiers Business Angels a permis de financer 85 jeunes entreprises, en 136 levées de fonds pour un montant cumulé de 9 millions d’euros.[1]

Capital-risque

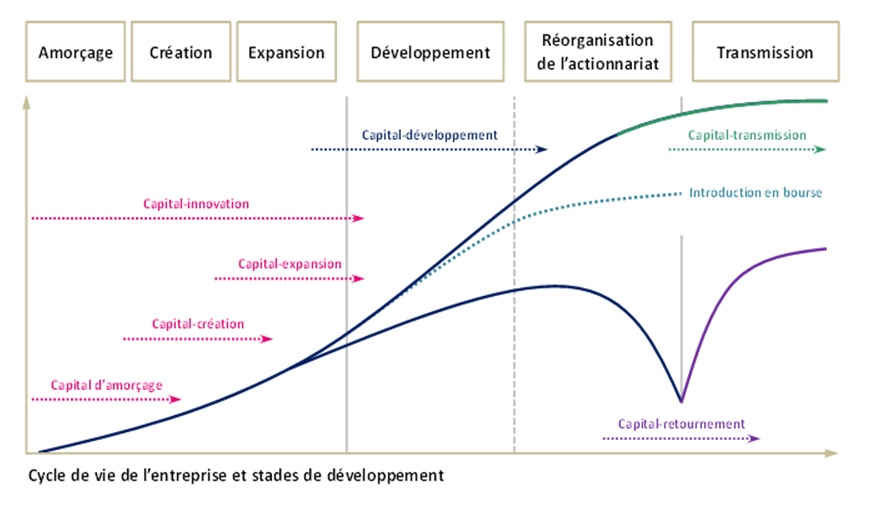

Le capital-risque peut être vu comme le prolongement de l’activité des business angels ; ces sociétés peuvent injecter plusieurs dizaines de millions de dollars dans un seul projet. Leurs pourcentages de participations dans une entreprise atteignent le plafond de 40%. Les sociétés de capital-risque peuvent intervenir à différents stade de vie d’une entreprise donnée. D’abord à l’amorçage et à la création, ensuite à la phase d’expansion et de développement et enfin à la réorganisation de l’actionnariat et à la transmission comme le montre le graphe ci-dessous.

Les investisseurs en capital-risque ne sont pas trop différents des business angels car ils apportent du capital, leurs réseaux et leur expérience à la création et aux premières phases de développement des jeunes entreprises. Les fonds investis par les sociétés de capital-risque membres de l’ AFIC (Association française des investisseurs pour la croissance) ou de l’UNICER (Union nationale des investisseurs en capital pour les entreprises régionales) en 2014 dans l’économie française représentent près de 8,7 milliards d’euros. Une centaine de millions d’euros[2] sont investis chaque année au profit de deux cents à trois cents entreprises. La répartition des investissements réalisés ces dernières années par ses adhérents se fait comme suit :

• 41 % création ;

• 38 % développement ;

• 21 % transmission.

Dans le capital-risque, l’entreprise bénéficie d’une source de financement pour faciliter sa croissance et bénéficie également du réseau d’affaires des investisseurs potentiels. Au niveau des inconvénients, le propriétaire d’origine de la société peut perdre le total contrôle de la société ; les investisseurs interviennent dans les décisions de gestion de l’entreprise et ce sont eux qui supportent aussi les risques de faillite principalement.

Enfin ce qu’il faut comprendre c’est que la création ou encore le développement de réseau de business angels pourrait révolutionner la création d’entreprise dans le pays en diversifiant les sources de financement et créant des échanges plus dynamiques entre investisseurs et (jeunes) entrepreneurs. Une telle initiative réduirait l’un des plus gros soucis des créateurs de start-up, le financement.

Une société qui se rapproche de l’activité du capital-risque en Haïti est la CIC (Caribbean Investor Capital) pour avoir investi dans des sociétés tel que Carisa, Avani, Stainplast ; mais aussi dans d’autres sociétés de la Caraïbe tel que Sixt qui évolue dans le secteur de la location de voitures en Jamaïque.

[1] http://www.am-businessangels.org/quelques-chiffre-cI%C3%A9s (Consulté le 07 juin 2023)

[2] Jean-Marc Tariant (Guide pratique pour financer son entreprise, 2015)